L'ANALISI

06 Novembre 2023 - 05:30

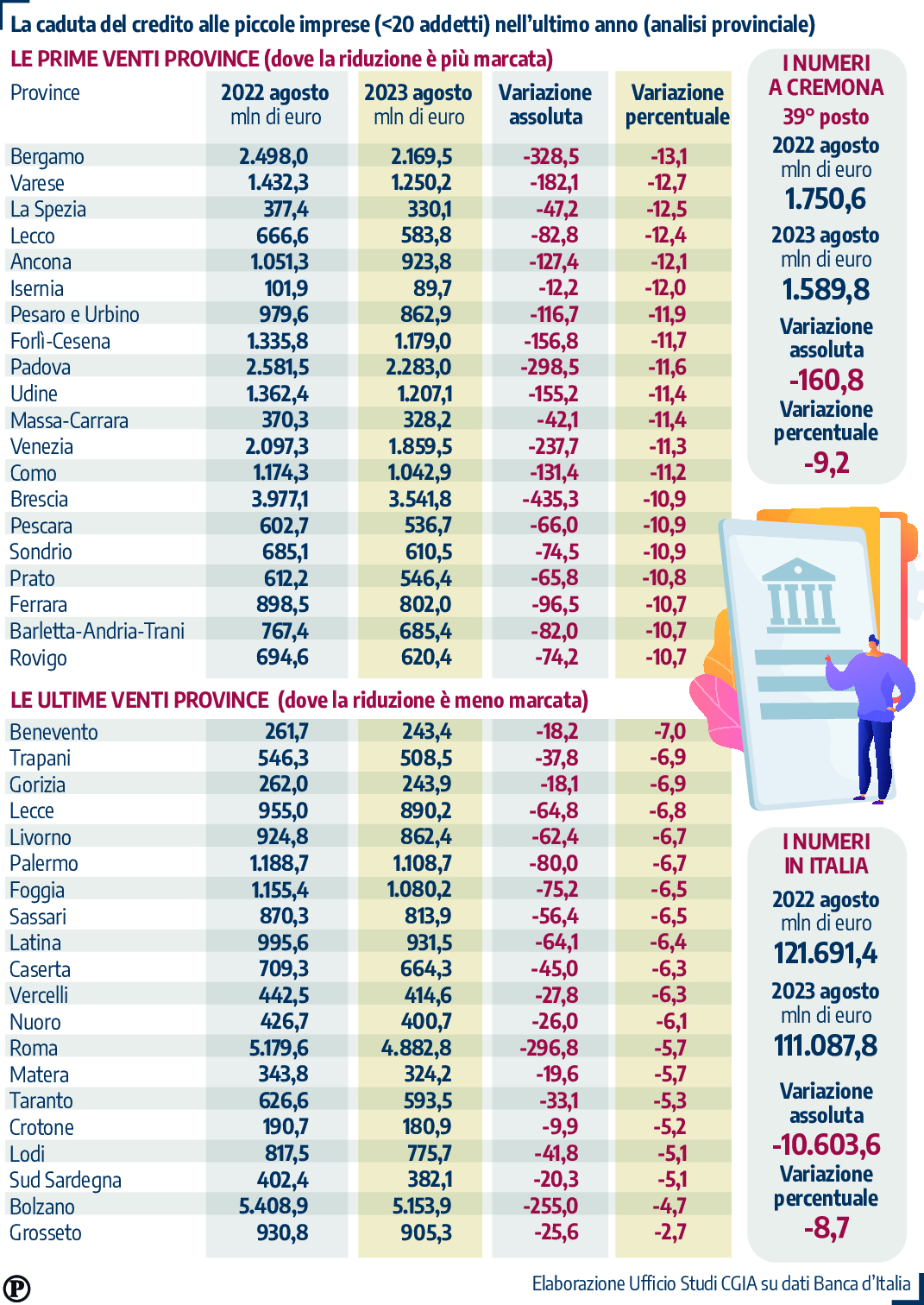

CREMONA - La stretta creditizia affligge sempre più le piccole imprese al di sotto dei 20 addetti, anche nella nostra provincia dove siamo passati da un miliardo e 750 milioni di impieghi bancari vivi alle aziende nell’agosto 2022, al miliardo e 589 milioni attuali. Un calo del 9,2% che, tradotto in cifre, significa quasi 161 milioni di euro persi dalle piccole imprese. Cremona è al 39° posto nazionale, in una classifica che in negativo è guidata da Bergamo (-13,1% di crediti dalle banche pari a -328,5 milioni di euro), seguita da Varese (-12,7% e - 182,1 milioni di euro) e La Spezia (-12,5% e -47,2 milioni di euro).

A livello regionale, invece, Cremona è fra le province messe meglio: al nono posto e seguita solo da Mantova, Milano e Lodi. Quest’ultima è a fondo classifica, visto che le piccole imprese hanno perso ‘solo’ il 5,1% di crediti. Tra le province italiane che hanno subito le flessioni più contenute registriamo anche quelle di Sud Sardegna (-5,1% pari a -20,3 milioni di euro), Bolzano (-4,7% e -255 milioni di euro) e, infine, di Grosseto (-2,7% pari a -25,6 milioni di euro).

Lo studio è frutto dell’analisi della Cgia di Mestre, che ha tracciato anche un quadro medio nazionale: gli impieghi bancari vivi alle piccole imprese italiane sono diminuiti dell’8,7%, quelle di dimensione superiore, invece, hanno subito un taglio un po’ più contenuto e precisamente del 7,5%. Ad essere più colpite sono appunto le realtà con meno di 20 addetti che, giova ricordarlo, costituiscono ben il 98% delle aziende totali in Italia.

Attualmente, l’ammontare complessivo dei prestiti bancari erogati alle piccolissime imprese italiane è di 111 miliardi di euro. La contrazione regionale più importante ha riguardato le Marche (-11,1% pari a un valore assoluto di -421 milioni di euro), segue il Veneto (-10,2% pari a -1,3 miliardi di euro) e il Friuli Venezia Giulia (-10,1% che corrisponde a -265 milioni di euro).

La Lombardia è terza a pari merito e con valori pur sempre elevati: -10,1% pari a -2,3 miliardi di euro di fatto persi dalle aziende. La Cgia lancia un Sos, ma analizza anche le cause del fenomeno. In linea di massima sono almeno tre e molto legate tra loro. Al primo posto troviamo l’aumento dei tassi di interesse imposto dalla Bce in quest’ultimo anno, che ha reso molto costoso indebitarsi. Pertanto, molte imprese hanno preferito ricorrere a forme di autofinanziamento. Da considerare anche la frenata del Pil nazionale che ha provocato una flessione della domanda di prestiti e, infine, le banche hanno meno liquidità a disposizione sia perché devono restituire alla Bce i fondi Tltro2 (altri 174 miliardi di euro entro settembre 2024) sia perché la raccolta è diminuita. La combinazione di questi elementi ha spinto le banche a ridurre drasticamente il credito più complicato: proprio quello da erogare alle piccolissime imprese che, tendenzialmente, presenta costi di istruttoria relativamente più elevati e una gestione amministrativa molto laboriosa.

«Senza liquidità un’impresa, soprattutto piccola, non può fare investimenti — è l’allarme lanciato dagli esperti della Cgia — e spesso è costretta a ritardare i pagamenti ai fornitori e nei casi più critici inizia a non versare con regolarità gli stipendi ai propri dipendenti. È necessario che il Governo intervenga subito». Come? Rifinanziando il Fondo di garanzia per le Pmi che era stato potenziato nel periodo del Covid. Grazie a questo strumento rivisitato, infatti, molti istituti di credito si troverebbero nelle condizioni di prestare i soldi senza correre alcun rischio di veder aumentare a dismisura le insolvenze. Tra il marzo 2020 e il giugno 2022, proprio per sostenere le Pmi colpite dall’emergenza pandemica, il Fondo di garanzia aveva garantito oltre 256,8 miliardi di euro di prestiti.

«Il cosiddetto credit crunch è un fenomeno generalizzato, che ci preoccupa e che non è semplice da affrontare: un timore che riguarda il presente ma anche il futuro». Sonia Cantarelli, presidente di Apindustria Confimi Cremona, non nasconde che quanto sta avvenendo su scala nazionale e locale rappresenta un freno allo sviluppo delle piccole imprese, che sono tessuto fondamentale dei territori. E, soprattutto, può causare una discesa lenta e costante. «L’aumento dei tassi imposto dalla Bce ha reso più costoso l’indebitamento, poi c’è la frenata del Pil e ultimo ma non ultimo il fattore liquidità delle banche – spiega –. Aggiungiamo il fatto che il margine di lavorazione delle imprese è sempre più limitato, con l’inevitabile conseguenza che gli investimenti rischiano di ridursi a zero».

Cantarelli fa un distinguo: «Attualmente le banche di credito cooperativo sono più attente al territorio, ma la vera soluzione può arrivare dal Medio credito centrale, che va proprio a sostegno del sistema produttivo italiano integrando le politiche pubbliche – conclude Cantarelli –. Servirebbero anche finanziamenti ad hoc su progetti, per rilanciare il settore favorendo investimenti e dunque crescita. Considerata anche la contrazione di ordini, il rischio è che le Pmi soffrano sempre più. La catena porta ad un ritardo nel pagamento dei fornitori, al blocco delle assunzioni o peggio a cassa integrazione e licenziamenti».

Anche il vicepresidente di Unimpresa, Giuseppe Spadafora, esprime preoccupazione: «Serve arrivare, in tempi brevi, a un radicale modello di funzionamento delle istituzioni politiche ed economiche dell’eurozona: se, infatti, l’inflazione sta calando, non possiamo sottacere gli effetti negativi che i tassi d’interesse stanno cagionando sul versante del credito bancario e quindi sugli investimenti». Secondo il Centro studi di Unimpresa per ritrovare livelli così alti dei costi d’indebitamento occorre tornare indietro di 15-16 anni.

Copyright La Provincia di Cremona © 2012 Tutti i diritti riservati

P.Iva 00111740197 - via delle Industrie, 2 - 26100 Cremona

Testata registrata presso il Tribunale di Cremona n. 469 - 23/02/2012

Server Provider: OVH s.r.l. Capo redattore responsabile: Paolo Gualandris