L'ANALISI

17 Febbraio 2026 - 05:05

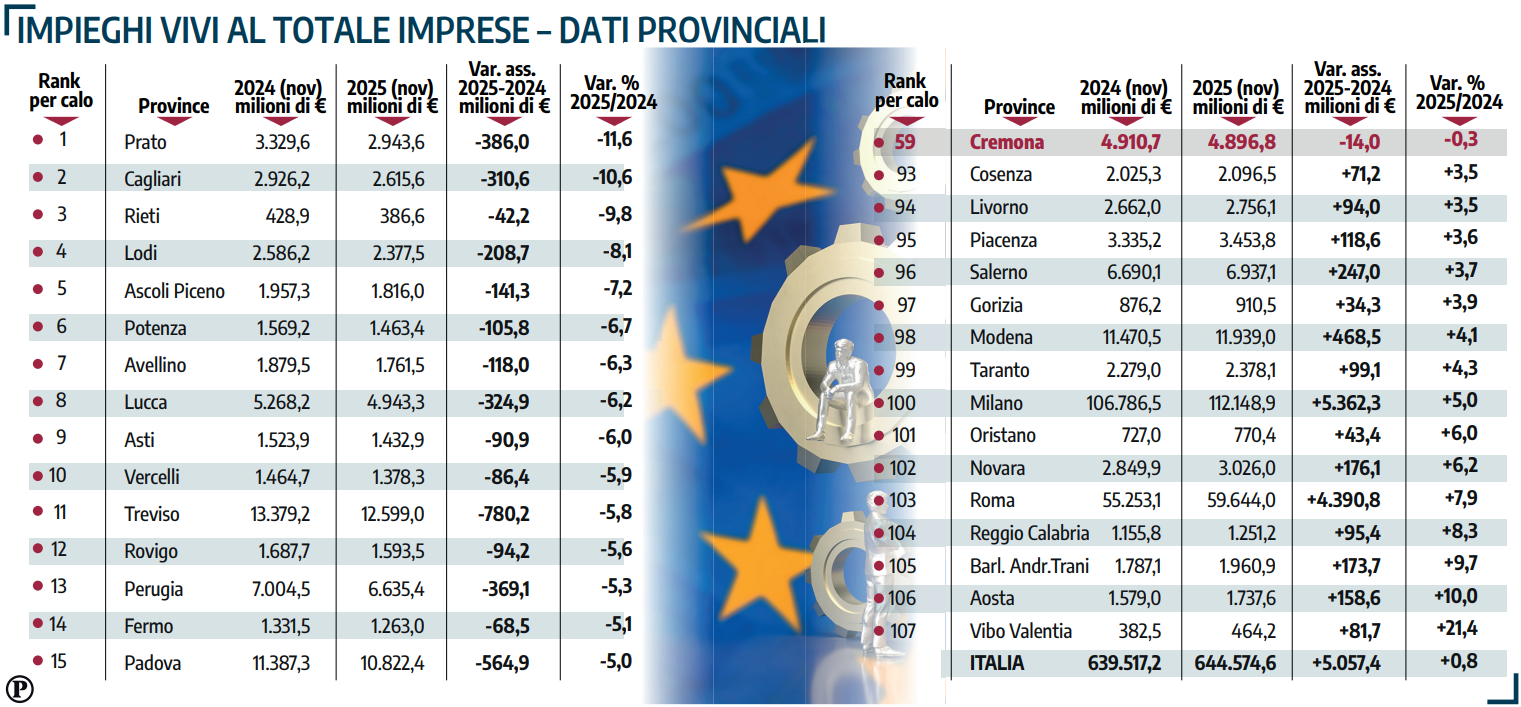

CREMONA - Nell’ultimo anno il credito bancario alle imprese italiane è tornato a crescere, ma non nella nostra provincia. Stando all’ultimo report della Cgia di Mestre, «dopo una lunga fase di contrazione, segnata prima dalla pandemia e poi dalla stretta monetaria praticata dalla Banca centrale europea, le consistenze dei finanziamenti hanno mostrato degli incoraggianti segnali di ripresa: tra novembre 2024 e lo stesso mese del 2025, infatti, gli impieghi vivi erogati dal sistema bancario all’intera platea delle imprese è aumentato di 5 miliardi di euro, vale a dire +0,8%».

Cremona va appunto controcorrente, perché dal 2024 al 2025 il calo di impieghi vivi alle imprese è stato del -0,3%. Da 4.910,7 a 4.896,8 milioni di euro. Questi circa 14 milioni di euro in meno collocano la nostra provincia fra le 61 italiane in cui il credito bancario continua a scendere. La Cgia, nel suo report nazionale, fa un distinguo: «Le micro e le piccolissime realtà, quelle con meno di 20 addetti, hanno subito una riduzione dei prestiti pari a 5 miliardi di euro (-5%), confermando una frattura strutturale nel sistema del credito».

![]()

Stiamo parlando in questo caso di artigiani, negozianti, esercenti, piccoli imprenditori e titolari di partita Iva, che sono particolarmente importanti poiché rappresentano il 98% del totale delle aziende presenti nel Paese e danno lavoro — al netto dei dipendenti della pubblica amministrazione, dell’agricoltura e dei servizi finanziari o assicurativi — al 52% circa dei lavoratori italiani. A Cremona questa categoria è ulteriormente penalizzata: il calo di impieghi vivi è stato infatti del –1,7%. Peggio rispetto al -0,3% generale, ma comunque molto al di sotto della media nazionale che è appunto del -5%.

In provincia si è passati da 1.427,5 a 1.403,2 milioni di euro di prestiti alle piccole imprese: circa 24,3 milioni in meno in dodici mesi. Il dato, seppure preoccupante, ci colloca in una posizione meno sfavorevole rispetto al resto della Lombardia: stilata in ordine decrescente di riduzione del credito alle piccole imprese, infatti, la classifica colloca la nostra provincia in posizione 103 seguita solo da Catania, Palermo, Parma e Cosenza. Il calo maggiore degli impieghi vivi alle realtà sotto i 20 addetti si registra invece a Como (-11,7%) e non va meglio a Sondrio (-9%). Riduzioni più consistenti anche a Lecco (-8,3%), Bergamo (-7,6%), Varese (-6,6%), Monza-Brianza (-5,9%), Mantova (-4,3%), Milano (-3,8%), Pavia (-3,6%), Brescia (-3,5%), Lodi (-2,8%).

Ma perché il ‘credit crunch’ colpisce i piccoli? Secondo la Cgia il perdurare della contrazione degli impieghi vivi alle piccolissime imprese non è episodico né legato a singole scelte commerciali. Sarebbe invece il risultato di cambiamenti strutturali nel sistema bancario, in quello regolamentare e macroeconomico. Il primo fattore è la valutazione del rischio. Le micro e piccole imprese presentano in media una maggiore volatilità dei ricavi, una minore capitalizzazione e una dipendenza più elevata dall’andamento del ciclo economico.

In un contesto di incertezza macroeconomica, questo induce le banche a irrigidire i criteri di concessione proprio verso i soggetti più piccoli. Un secondo elemento decisivo riguarda la regolamentazione prudenziale. Con l’introduzione e il rafforzamento delle regole di Basilea III, le banche devono allocare più capitale a fronte di prestiti considerati rischiosi. I finanziamenti alle microimprese, a parità di importo, risultano generalmente più rischiosi. Questo rende il credito alle piccole imprese meno conveniente dal punto di vista del rendimento corretto per il rischio, spingendo le banche a selezionare clientela di maggiori dimensioni.

Nell’analisi viene però evidenziato un ulteriore aspetto, che permette di dare una rilettura quasi inversa: si parla di minori esigenze di finanziamento, ovvero di calo della domanda avanzata dalle aziende di piccola dimensione. «Molte di queste, infatti, hanno ridotto gli investimenti in capitale fisso dopo la fase di sostegno pubblico legata alla pandemia – si legge sul documento del centro studi veneto – e hanno sfruttato le risorse interne per coprire esigenze di breve periodo. Pertanto, la maggiore incertezza economica e la propensione alla prudenza degli imprenditori, avrebbero portato a una riduzione delle richieste di prestito, specie per investimenti a lungo termine».

Copyright La Provincia di Cremona © 2012 Tutti i diritti riservati

P.Iva 00111740197 - via delle Industrie, 2 - 26100 Cremona

Testata registrata presso il Tribunale di Cremona n. 469 - 23/02/2012

Server Provider: OVH s.r.l. Capo redattore responsabile: Paolo Gualandris