L'ANALISI

03 Aprile 2023 - 05:30

CREMONA - Uno scenario radicalmente mutato nel giro di pochi mesi, a causa dell’aumento dei tassi di interesse che vanno ad incidere sulle condizioni di chi sottoscrive un prestito.

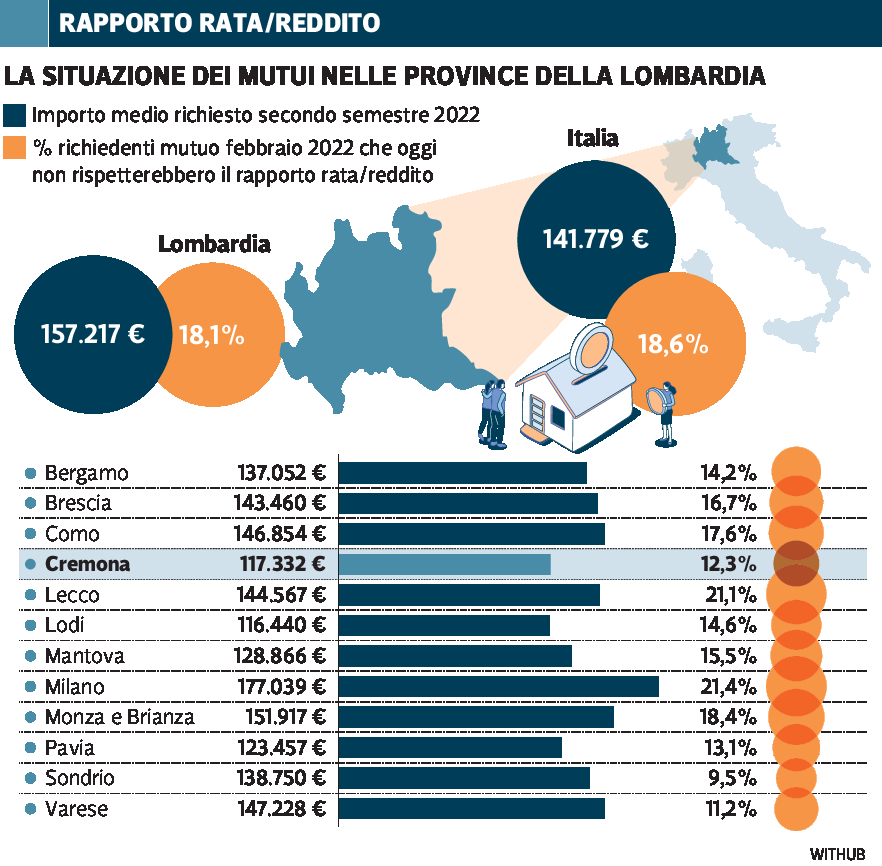

Ad oggi, il 12,3% dei mutuatari cremonesi che lo scorso anno hanno chiesto un finanziamento per comprare casa oggi, non avrebbe i requisiti per presentare domanda, vale a dire non rispetterebbe il rapporto rata/reddito, il criterio utilizzato dagli istituti di credito per concedere il finanziamento.

Lo certifica un’analisi del portale Facile.it, il sito dove è possibile confrontare i prezzi di numerosi servizi, per meglio orientarsi nell’acquisto. Dalle polizze assicurative, alle tariffe per internet, dai mutui ai costi delle bollette di luce e gas.

Cremona e il territorio provinciale stanno comunque meglio del resto della Lombardia.

Secondo quanto indicato dal report, diffuso nelle scorse ore, l’analisi, con i tassi attuali, ben il 18,1% dei lombardi che nel 2022 ha acceso un mutuo, oggi non potrebbe più farlo. Non solo, l’analisi del comparatore ha messo in luce come, a parità di rata, il potere di acquisto di un nuovo mutuatario sia calato del 22% in un anno e oggi, per comprare casa con mutuo, serva un reddito più alto del 27% rispetto a dodici mesi fa. Nella valutazione dell’aspirante mutuatario le banche si assicurano che l’importo della rata richiesta non superi, indicativamente, un terzo dello stipendio disponibile; oggi, quindi, a causa dei tassi in aumento, chi vuole accendere un mutuo deve fare i conti con rate più alte che, di fatto, complicano l’accesso al credito.

Il valore regionale di chi non rispetta più il rapporto rata/reddito è sostanzialmente in linea con quello rilevato a livello nazionale, ma il dato cambia se si guarda alle singole province.

La percentuale supera il 21% a Milano (21,4%) e Lecco (21,1%), mentre scende notevolmente a Sondrio (9,5%) e Varese (11,2%). Guardando ai migliori tassi disponibili online, a febbraio 2022 la rata mensile di un mutuo standard a tasso fisso (126.000 euro al 70% da restituire in 25 anni) era pari a 482 euro; questo significa che il richiedente, per ottenere il finanziamento, doveva avere un reddito netto mensile pari ad almeno 1.450 euro.

Oggi, per lo stesso finanziamento, la miglior rata è pari a 615 euro e il richiedente, per ottenere il mutuo, dovrebbe avere un reddito di almeno 1.845 euro.

A parità di importo, quindi, per vedersi accettare la domanda occorre uno stipendio più alto del 27% rispetto a quanto non fosse lo scorso anno.

L’alternativa è quella di orientarsi su importi più contenuti, tanto è vero che l’osservatorio di Facile.it ha messo in luce come nel secondo semestre del 2022 l’importo medio richiesto in Lombardia per un mutuo prima casa sia sceso a 157.217 euro (-2,3% rispetto allo stesso periodo del 2021).

Una tendenza confermata anche dai dati preliminari relativi al 2023, che vedono la domanda media calare ulteriormente e fermarsi a 150.348 euro. L’aumento dei tassi si è quindi tradotto in un calo del potere di acquisto dei mutuatari.

Se a febbraio 2022 con una rata mensile di circa 482 euro si poteva ottenere un mutuo fisso da 126.000 euro, oggi, con la stessa rata, si può puntare ad avere un mutuo di appena 98.695 euro, vale a dire il 22% in meno.

«La diminuzione graduale degli importi è strettamente legato all’aumento dei tassi di interesse – spiegano gli esperti di Facile.it –: in alcuni casi è l’aspirante mutuatario che, pur di non rinunciare all’acquisto, sceglie di orientarsi su un importo più contenuto, per alleggerire la rata mensile, in altri è la banca che è costretta a ridimensionare la richiesta per preservare il rapporto rata/reddito. Rapporto che può variare da banca a banca e per questo il consiglio è di farsi aiutare da un consulente nella scelta dell’istituto a cui presentare domanda di finanziamento».

Altro elemento da sottolineare è l’aumento dei costi delle utenze domestiche (elettricità e gas), che ha finito per mutare, al rialzo, la percezione che ogni famiglia ha dei costi fissi legati alla casa.

Quando gli effetti del mercato globale si ripercuotono a livello locale. Le crescenti difficoltà dei cremonesi e dei cremaschi con un reddito medio basso nel sottoscrivere un mutuo affondano le loro radici nella crisi geopolitica legata alla guerra in Ucraina, nell’aumento dei prezzi delle materie prime a livello mondiale, nell’incremento di quelli dei combustibili fossili e così via. Le politiche monetarie conseguenti, con l’innalzamento progressivo dei tassi di interesse vanno ad incidere sulla vita di tutti i giorni, soprattutto sui progetti di coloro che vogliono mettere su famiglia, o semplicemente ritagliarsi uno spazio indipendente acquistando una casa da soli. Succede nelle città della provincia, a Cremona come a Crema, ma nulla o quasi cambia nei paesi.

Luca Arcari, presidente provinciale di Fimaa, la Federazione italiana mediatori agenti d’affari di Confcommercio, traccia un quadro della situazione locale. «I prezzi delle case non sono l’elemento che va ad incidere sul mercato, c’è stato sì un incremento del 2,5%, ma questo non influenza il discorso mutui. Era inevitabile che con l’aumento dei tassi si arrivasse a quanto sta accadendo ora, dunque ad una riduzione della capacità di finanziabilità degli acquirenti. Chi era già in una situazione al limite, nella possibilità di acquistare un immobile, si è trovato tagliato fuori dal mercato».

Copyright La Provincia di Cremona © 2012 Tutti i diritti riservati

P.Iva 00111740197 - via delle Industrie, 2 - 26100 Cremona

Testata registrata presso il Tribunale di Cremona n. 469 - 23/02/2012

Server Provider: OVH s.r.l. Capo redattore responsabile: Paolo Gualandris